Finanzielle Auswirkungen auf den kommunalen Haushalt

Herrenberg-Süd dient also nur für die Abdeckung des Wohnbedarfs für Personen aus dem LKR Böblingen oder der Region Stuttgart. Dafür soll die Stadt Herrenberg in Vorleistungen für ein neues Wohnquartier gehen – mit allen Konsequenzen und Risiken, die damit für den kommunalen Haushalt und die Auswirkungen für die Stadtgesellschaft verknüpft sind. Der volkswirtschaftliche Benefit durch das Wohnraumangebot in Herrenberg für junge Fachkräfte, die die regionale Wirtschaft stärken, in Form von Gewerbesteuereinnahmen wird allerdings in den wirtschaftsstarken Kommunen der Region Stuttgart (Stuttgart, Sindelfingen, Böblingen, Weissach, usw.) gemacht. In Herrenberg müssen allerdings die finanziellen Mittel für den Ausbau der Infrastruktur jenseits der durch die SEM erlösbaren Erträge aufgebracht werden. Denn es gibt keine Verantwortungsgemeinschaft zwischen der Kommune Herrenberg und dem Landkreis Böblingen und der Region Stuttgart. Die Last der Defizite trägt allein die Stadt Herrenberg, den wirtschaftlichen Gewinn streichen die indirekt wirtschaftlich gestärkten Kommunen wie Sindelfingen, Böblingen, Weissach, Stuttgart u.a. ein.

Bereits heute ist der Herrenberger Haushalt durch eine unterdurchschnittliche Steuerkraftsumme pro Einwohner gekennzeichnet. Die Ursache dafür sind die im Landesdurchschnitt unterdurchschnittlichen Gewerbesteuererträge. Die von der Einwohnerzahl abhängigen Zuweisungen des Einkommensteueranteils über den Finanzausgleich gleichen die vergleichsweise geringen Erträge der Gewerbesteuer nicht aus.

Herrenberg geht für den Bau der neuen Infrastruktur einschließlich der erforderlichen Gemeinbedarfs- und Folgeeinrichtungen mit kommunalen Geldern in Vorleistung. Organisatorisch wird die Stadt dafür einen „Sonderhaushalt“ neben dem Kernhaushalt einrichten. Die Frage wird sein, ob mit der Vermarktung der Baugrundstücke die Erlöse erzielt werden können, die die Kosten für die Infrastrukturmaßnahmen wieder einspielen.

Die Erlöse werden durch den verpflichtenden Verkauf der Wohnbaulandgrundstücke zum Verkehrswert erzielt. (§ 169(8) BauGB) Im Gutachten Dr. Koch Immobilienbewertung8 wird zuerst der Vergleichswert für Wohnbauland in Herrenberg Süd ermittelt. Der Endwert für Wohnbauland wird durch Abschläge für 20% bezahlbaren Wohnraum (9%) und 30% sozial geförderten Wohnraum (12%) abzüglich 10% für das vergrößerte Grundstücksangebot ermittelt.

Die große Unbekannte ist, dass heute niemand sichere Aussagen zum Verkehrswert des Wohnbaulandes zum Zeitpunkt der Veräußerung treffen kann. Das ist das unternehmerische Risiko der Stadt. Im Kosten- und Finanzierungsplan (KuF) rechnet die Stadt damit, dass sie die Grundstücke für711€/m² veräußern kann.

Exkurs:

Der Verkehrswert und der Vergleichswert sind zwei verschiedene Methoden zur Ermittlung des Marktwertes von Immobilien oder Grundstücken, einschließlich Wohnbauland. Der Verkehrswert (auch Marktwert genannt) ist der Preis, der zum Zeitpunkt der Wertermittlung auf dem freien Markt erzielbar ist. Der Verkehrswert berücksichtigt dabei alle objektbezogenen Merkmale wie Größe, Lage, Nutzbarkeit und Zustand des Grundstücks oder der Immobilie sowie die wirtschaftlichen, rechtlichen und ökologischen Rahmenbedingungen zum Zeitpunkt der Wertermittlung. Der Vergleichswert hingegen ist eine Methode zur Ermittlung des Marktwertes von Immobilien oder Grundstücken, bei der der Verkaufspreis von vergleichbaren Grundstücken oder Immobilien herangezogen wird. Dabei werden die Merkmale des zu bewertenden Grundstücks oder der Immobilie mit denen der Vergleichsobjekte verglichen, um einen entsprechenden Wert zu ermitteln. Im Kontext von Wohnbauland bedeutet dies, dass der Verkehrswert durch eine umfassende Analyse der Eigenschaften und des aktuellen Marktes ermittelt wird, während der Vergleichswert durch den Vergleich mit ähnlichen, kürzlich verkauften Grundstücken in der Region ermittelt wird. Der Verkehrswert ist somit eine umfassendere Bewertungsmethode, während der Vergleichswert auf dem tatsächlichen Verkauf von ähnlichen Grundstücken beruht und daher möglicherweise nicht alle Merkmale des zu bewertenden Grundstücks berücksichtigt.

Das BauGB regelt klar, dass entwicklungsbedingte Einnahmen ausschließlich zur Finanzierung der SEM verwendet werden dürfen. „Gewinne“ aus einer SEM sind an die Alteigentümer auszuzahlen. Es ist ausgeschlossen, dass die Stadt aus einer SEM -Maßnahme heraus mit „Gewinnen“ ihren kommunalen Haushalt aufbessern kann. Entstehen allerdings Finanzierungsdefizite im Sonderhaushalt, weil die Erlöse die Ausgaben nicht decken können, dann gehen diese als Schulden in den kommunalen Kernhaushalt ein.

Verschärft wird das fiskalische Risiko für den Kernhaushalt der Stadt Herrenberg dadurch, dass sämtliche Folgekosten, zu denen auch die Abschreibungen gehören, in der KuF nicht berücksichtigt werden. Alle Folgekosten sind vom städtischen Kernhaushalt zu tragen. Dazu gehören neben den Abschreibungen, zum Beispiel auch der Personalaufwand sowie städtische Zuschüsse für den Betrieb der Kitas

Kurzum: Die Stadt und damit ihre Bürger tragen allein das unternehmerische Risiko. Die Profiteure im Landkreis wie in der Region – z.B. die in ihren wirtschaftlichen Tätigkeiten gestärkten Unternehmen durch die in Herrenberg zugezogenen Fachkräfte sind nicht an dem unternehmerischen Risiko beteiligt.

Es ist deshalb von größter Bedeutung den Kosten- und Finanzierungsplan (KuF) auf seine Plausibilität zu prüfen. Insbesondere, ob die getroffenen Annahmen die aktuellen und sich abzeichnenden Entwicklungen in geopolitischer Hinsicht, die Auswirkungen des demografischen Wandels und der sich daraus ergebenden Dynamik auf die Geldpolitik, den Finanzmarkt sowie Immobilienmarkt berücksichtigen.

Im STEG-Gutachten werden als Einflussgrößen genannt

- Inflationierung,

- Finanzierungszinssatz,

- Neuordnungswerte nach § 169 Abs. 8 BauGB.

Anknüpfungspunkt für die getroffenen Annahmen ist, dass die Kosten- und Wertsteigerungen aus den zurückliegenden 18 Jahren auf die zukünftige voraussichtliche Maßnahmendauer von 18 Jahren angewandt werden. Kurzfristige Schwankungen und Effekte würden sich dadurch wieder im Ergebnis nivellieren. Es werden also die prognostizierten Ausgaben bzw. Einnahmen zum Zeitpunkt der Durch- führung in der KuF aufgeführt.

Mit diesem Ansatz werden die Auswirkungen des nicht abwendbaren demografischen Wandels ignoriert. Der Bezugszeitraum war geprägt durch den Zenit der Wirtschaftskraft der Baby-Boomer Generation. Aus der demografischen „Dividende“ werden in den kommenden 18 Jahren demografische „Schulden“. Diese bringen eine höhere Inflation und damit höhere nominale Zinsen mit sich. Ursächlich dafür ist, dass weniger jüngere Menschen ins Erwerbsleben eintreten werden als in gleichem Maße Ältere ausscheiden.

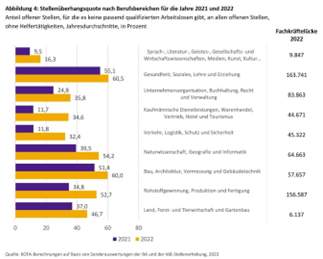

Die KoFa-Studie aus 02/2023 offenbart für quasi alle Sektoren einen Stellenüberhang. Spitzenreiter sind die Bereiche Gesundheit, Soziales, Lehre und Erziehung und eben auch der Bau, Architektur, Vermessung und Gebäudetechnik. Wie kann unter diesen sich zukünftig verschärfenden Arbeitsmarktbedingungen die Nachfrage nach im Bau tätigen Fachkräften während der intensiven Bautätigkeit im Zuge der Erschließung und Aufsiedelung von Herrenberg-Süd innerhalb weniger Jahre bedient werden?

Fakt ist: Der entstehende Fachkräftemangel führt zu höheren Löhnen und setzt eine verstärkte Lohn- Preis-Spirale in Gang, die die Inflation anheizt. Das Bauen wird zukünftig noch teurer werden als es jetzt schon is

Ein weiterer Umstand, der die Inflation befeuert, ist, dass der wachsende Anteil der Nichterwerbstätigen Nettokonsumenten sind während nur der nun kleinere Anteil der erwerbstätigen Bevölkerung Waren und Dienstleistungen produzieren kann, um die Nachfrage zu decken. In dieser Situation trifft eine höhere Nachfrage auf ein kleines Angebot, was wieder zu einer vermehrten Inflation führt.

Der demografische Wandel wird seine Spuren auf dem Finanzmarkt hinterlassen. Leider finden sich im STEG Gutachten keine Spuren einer Risikoeinordnung bei der Finanzierung einer SEM Herrenberg- SÜD für die Stadt Herrenberg. Es wird lediglich darauf verwiesen, dass die KuF regelmäßig präzisiert werden müsste, da die Unterschiede zwischen den prognostizierten und den real eintretenden Indizierungen erheblichen Einfluss auf den Gesamtsaldo haben. Es stellt sich die Frage, ob wir mit der Entscheidung für eine SEM Herrenberg-Süd für die jüngere Generation der Herrenberger Bürger, für die Herrenberg-Süd letztendlich gebaut wird, noch mehr Schulden anhäufen. Und das unter der Bedingung, dass Herrenberg Süd nicht für Herrenberg, sondern für die Region Stuttgart gebaut wird.

Das STEG-Gutachten hinterlegt für die KuF folgende Annahmen, die, wenn keine abweichende Angabe erfolgt, alle aus den Erfahrungswerten der letzten 18 Jahre abgeleitet wurden:

- Inflationsrate: 3% p. a.

- Baukostensteigerung: 4% p. a. Bezugszeitraum 2009 – 2019

- Entwicklung von Anfangswert / Endwert: 6% p. a.

- Personalkostensteigerung in der Durchführungsphase: 2,5% p.a. Bezugszeitraum 2010 – 2019

- Finanzierungskosten: 3,77% p.a.

Ob dieser gewählte Ansatz und die daraus hochgerechneten Kosten für die Ausgaben den erforderlichen Risikozuschlag auf Grund der Auswirkungen des demografischen Wandels enthalten, darf bezweifelt werden. On Top kommen noch die nicht absehbaren Auswirkungen des Krieges in der Ukrai ne, die Folgekosten für die Auswirkungen des Klimawandels bzw. der Klimawandelanpassung u.v.m. hinzu. Dem STEG-Gutachten ist jedenfalls nicht zu entnehmen, dass in der KuF Risikozuschläge hin- terlegt worden sind.

Unter Punkt 4 Baumaßnahmen sind die Investitionen für Schulen, Sportanlagen und Gemeinbedarfseinrichtungen von 78 Mio. Euro angesetzt, wovon 63 Mio. Euro SEM bedingte Kosten sind. Dabei kalkuliert die STEG bei der Baupreisentwicklung in der KuF mit einer Teuerungsrate von 4% p.a. abgeleitete aus dem Bezugszeitraum 2009 bis 2019.

Aus dem Zeit- und Maßnahmenplan kann entnommen werden, was unter Punkt 4 Baumaßnahmen gemeint ist. Zu den einzelnen Baumaßnahmen haben wir die auf Grund der Baupreisentwicklung seit 2019 tatsächlich zu erwartenden Kosten abgeschätzt:

- Schulen: KuF – Ansatz: 29 Mio. €

- 1 Grundschulneubau (2027 – 2031) – geschätzt 12 Mio. €

- 1 Realschulneubau (2030 – 2034) – geschätzt 18 Mio.€

- 1 Gymnasium Neubau (2030 – 2034) geschätzt 24 Mio. €

- 1 Gemeinschaftsschule Neubau (2030 – 2034) – geschätzt 18 Mio. €

Unsere Schätzung Summe: 72 Mio. €

Gemeinbedarf KuF -Ansatz: 26 Mio. €

- Kita 1 mit 3 Gruppen (2029 – 2030) – geschätzt 8 Mio. €

- Kita 2 mit 4 Gruppen (2029 – 2030) – geschätzt 8 Mio. €

- Kita 3 mit 4 Gruppen (2033 – 2034) – geschätzt 10 Mio. €

- Quartiertreff Kreuzen (2029 – 2030) – geschätzt 3 Mio. €

- Quartiertreff Zwerchweg (2033 – 2034) – geschätzt 3 Mio. €

Unsere Schätzung Summe: 32 Mio €

Sportanlagen KuF – Ansatz: 23 Mio. €

- Sportplatz Grundschule (2024 – 2025) – geschätzt 0,8 Mio. €

- Sporthalle 3 -teilig (2038 – 2039) – geschätzt 7 Mio. €

- Kaltlufthalle (2024 – 2025) – geschätzt 1 Mio. €

Unsere Schätzung Summe: 8,8 Mio. €

Bemerkenswert ist, dass die Ausgaben für die Baumaßnahme Sportanlagen mit 23 Mio. Euro nur unwesentlich geringer ausfallen als die Ausgaben für die 4 Schulen, die auf 29 Mio. Euro beziffert werden.

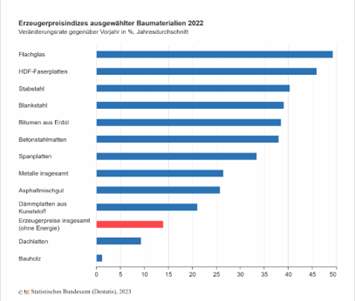

Wie auch immer – das wären dann geschätzt um die 113 Mio. € für die Baumaßnahmen anstatt der im KuF angesetzten 78 Mio. €. Dass die geschätzten Mehrkosten von 35 Mio. Euro noch moderat sind, legen die Erzeugerpreisindizes für ausgewählte Baumaterialien 2022 nahe:

Der Erzeugerpreisindex gewerblicher Produkte legte insgesamt im Jahresdurchschnitt 2022 um 32,9% gegenüber 2021 zu.

Als Nichtentwicklungskosten werden bei den Schulen 30% angesetzt, das wären dann 21,6 Mio. €, die durch den Kernhaushalt zu begleichen sind. 52% der Kosten für die Sport fallen ebenfalls dem Kernhaushalt zu. Der Kernhaushalt muss dafür 4,6 Mio. € aufbringen. Das sind dann in der Summe 26,2 Mio. Euro anstatt der aufgeführten 16,568 Mio. Euro, die im Kernhaushalt aufgebracht werden müssen. Diese Ausgaben sollen durch die Einlage der Altgrundstücke der Stadt in die SEM in der Größenordnung von 18,1 Mio. Euro refinanziert werden. Somit bleibt beim Ansatz der real zu erwartenden Kosten für die Baumaßnahmen ein Defizit von bis zu 8,1 Mio.€, das letztendlich vom Kernhaus- halt zu finanzieren ist.

Für die Ordnungsmaßnahme werden 58 Mio. Euro angesetzt. Das erscheint im Vergleich zu den für die Baumaßnahmen abgeschätzten Kosten recht wenig.

Auf Grund der Inkonsistenz in der Rubrik Baumaßnahmen stellt sich die Frage, ob die anderen aufgeführten Kosten tatsächlich schlüssig sind. So ist die Annahme einer jährlichen Lohnanhebung von 2,5% Anbetracht der sich abzeichnenden Lohn-Preis-Spirale zum Inflationsausgleich wenig realistisch. Risikozuschläge werden bei der Ausgabenseite nicht eingeplant, noch nicht mal die mögliche Bandbreite abgesteckt.

Alles in allem ist die Ausgabenseite der KuF nicht in sich schlüssig und damit nicht vertrauenswürdig. Auf der Einnahmenseite wird keine Bandbreite der möglichen Risikoabschläge aufgezeigt. Es wird nur darauf hingewiesen, „dass die Erlöse tatsächlich in der angenommenen Höhe entstehen, unterliegt einer gewissen Unsicherheit.“ Es wird ein mögliches Grundstücküberangebot in der Region genannt (kann ja eigentlich nicht sein bei einem Bedarf für 198.000 Personen), nachlassende Nachfrage in Folge konjunktureller Entwicklungen. Warum jetzt zu gewährende Pionier- und Paketabschläge erforderlich sein sollen, ist Anbetracht des von der STEG „nachgewiesenen“ erhöhten Bedarfs nicht nachvollziehbar. Ausgeblendet wird das reale Risiko der Auswirkungen des nicht abwendbaren demografischen Wandels auf der Einnahmenseite. Bei einem Erlös von 711€/m² werden Einnahmen von 176,45 Mio Euro erzielt. Können auf dem Markt aber nur 600 Euro/m² erlöst werden, dann fällt der Erlös um 27,5 Mio Euro auf 148,9 Mio. Euro.

Wie die Fördermittellandschaft zum Zeitpunkt der Akquirierung aussehen wird, ist äußerst ungewiss. Was unter „Mittel Dritter zur Finanzierung von Einzelmaßnahmen“ in Höhe von 18,6 Mio. Euro zu verstehen ist, wird nicht erläutert.

Das „worst case Szenario“ könnte bei einer Kostensteigerung von 30% gegenüber den Angaben zu den Ausgaben, die auf Zahlen bis 2019 basieren, wie folgt aussehen:

Ausgaben: 262 Mio. Euro

Einnahmen: 155,3 Mio. Euro (Erlöswert 600 €/m² und keine Mittel Dritter zur Finanzierung von Einzelmaßnahmen)

Dann bleibt ein Saldo von Einnahmen – Ausgaben von minus 106,7 Mio. € bezogen auf die Gesamtkosten.

Ob die Finanzierungsaufwendungen von 8,375 Mio. Euro bei einem angenommenen Zinssatz von 3,77% realistisch ist, lassen wir an dieser Stelle außen vor.

Das STEG-Gutachten geht von einem über den Kernhaushalt zu finanzierenden entwicklungsbedingten Defizit von 7,128 Mio. € aus. Das muss der Kernhaushalt jährlich mit einem Betrag von ca. 420.000 € auffangen. Das nichtentwicklungsbedingte Defizit für die realistischeren Ausgaben für Infrastruktur (Kitas, Schule…), die auch ohne Herrenberg-Süd anfallen würden, beträgt nach der Gegenfinanzierung mit den Altgrundstücken immer noch bis zu 8,1 Mio.€. Damit sind jährlich weitere 480.000 € im Kernhaushalt zu finanzieren. Kurzum, das Defizit der SEM ist durch jährliche Ausgaben in Höhe von ca. 1 Mio. € bis zum Abschluss der SEM in 2040 im Kernhaushalt gegenzufinanzieren.

Das ist die mögliche Spannbreite des unternehmerischen Risikos einer SEM für die Stadt Herrenberg. Für das eingegangene Risiko steht die Stadt Herrenberg mit ihrem Kernhaushalt ganz allein gerade. Wenn dieser Fall in einer vergleichbaren Größenordnung eintreten sollte, dann dürfen sich einige Generationen an dem aufgetürmten Schuldenberg abarbeiten.

In einem Gutachten nicht die Bandbreite der Möglichkeiten aufzuzeigen, halten wir Anbetracht der Größenordnung der Auswirkungen für fahrlässig.

Autorin: Dr. Heike Voelker

—————————————————————————————-

8)

Gutachten über Endwerte im städtebaulichen Untersuchungsbereich „Herrenberg Süd“ zum Wertermittlungsstichtag 01.07.2022 von Dr. Koch Immobilienbewertung, Esslingen